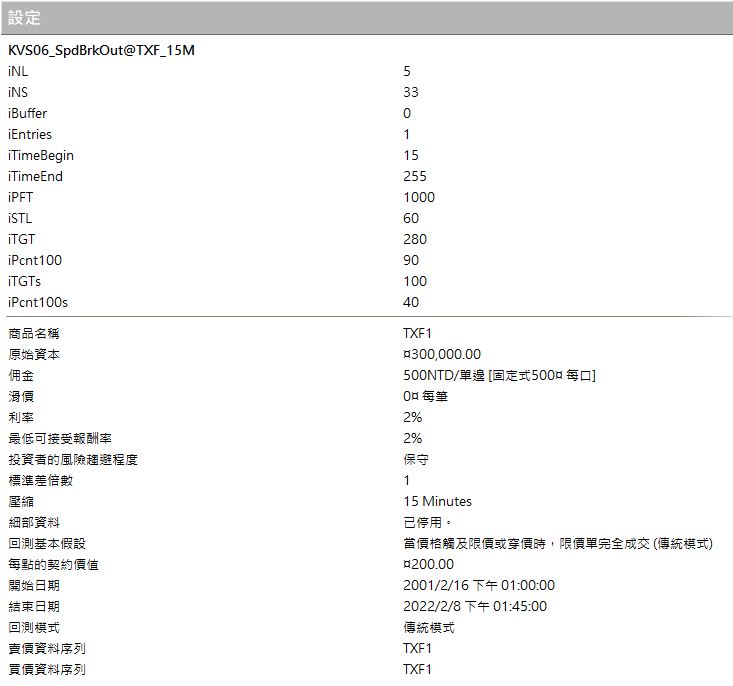

範例設定:

K棒周期:15分鐘

副圖商品:台灣加權指數

最大口數:1口

順勢逆勢:順勢

交易盤別:日盤

交易成本:500NTD/單邊

回測期間:20010101-20220208

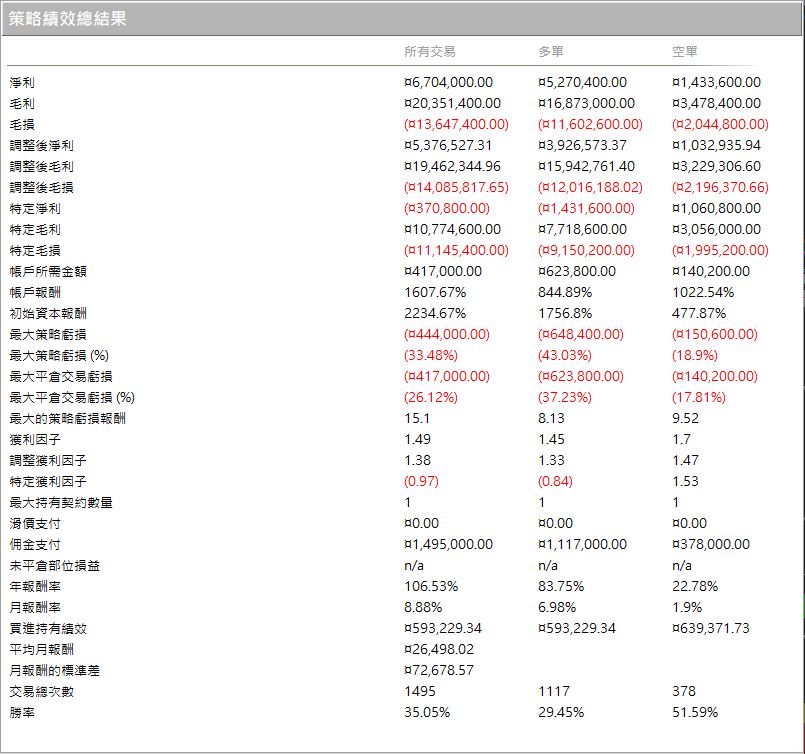

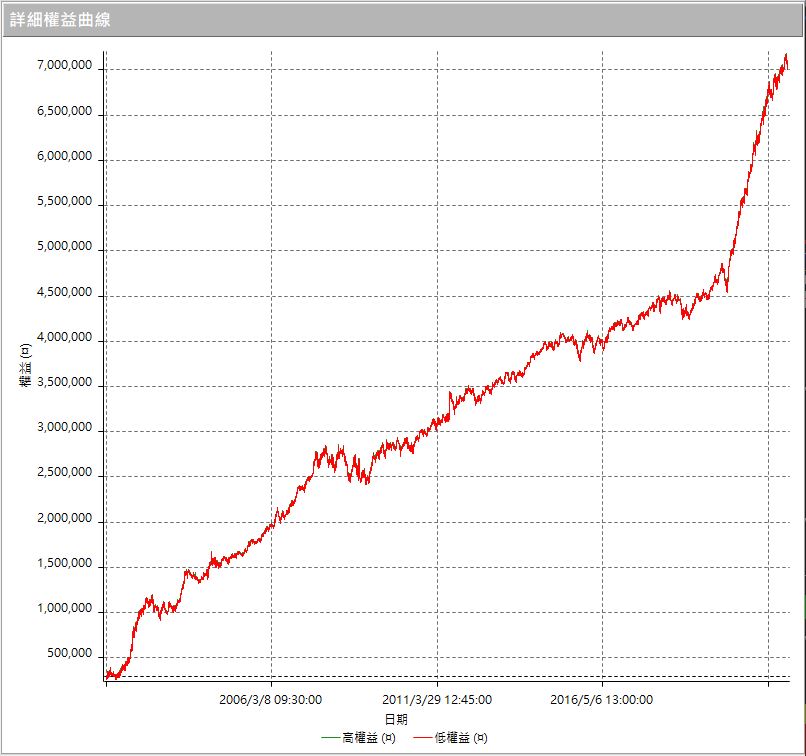

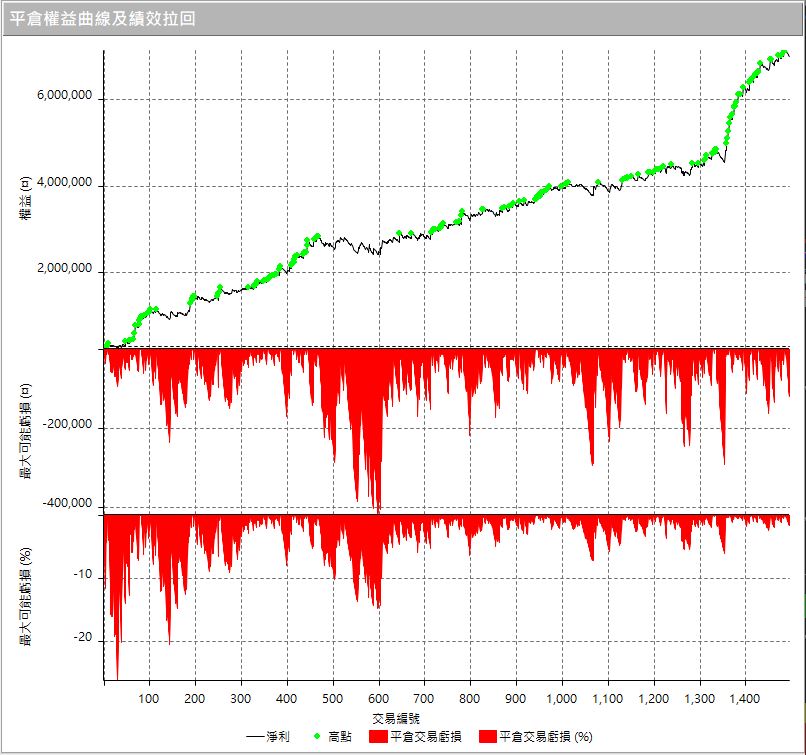

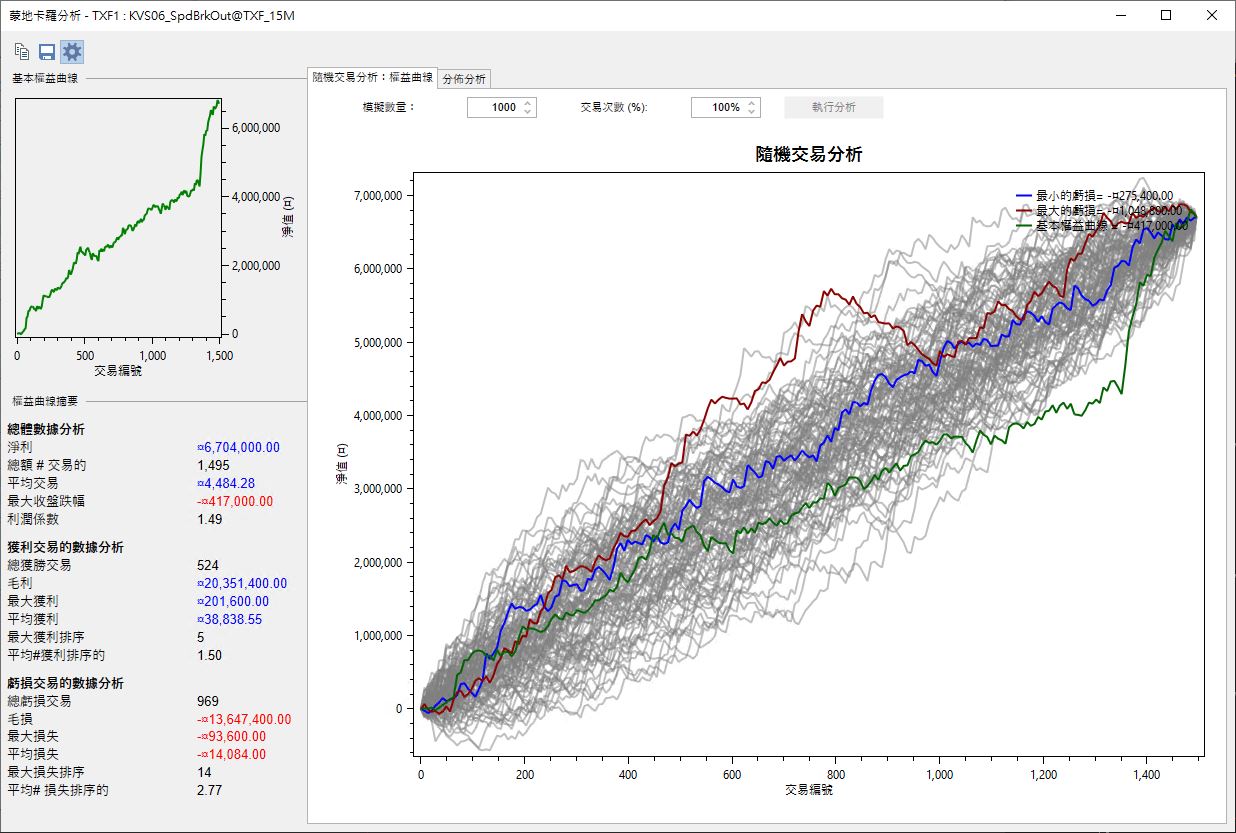

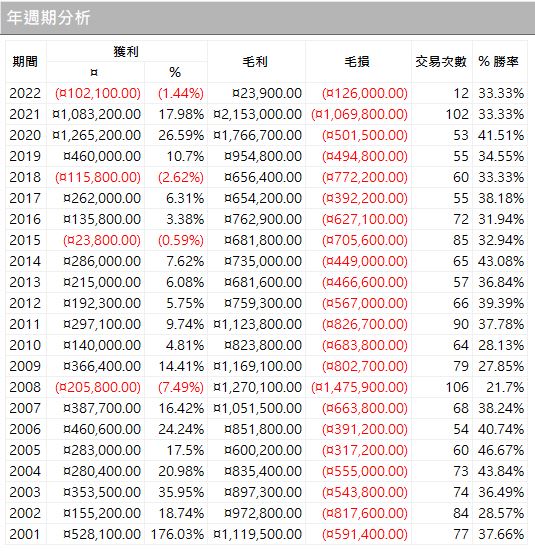

[注意] 以下績效報告結果僅供參考使用,並不保證您本機回測出來的資料會跟老師提供的相同!!

主要原因會因為使用者本機端回測資料差異,而產生誤差,再請客戶自行檢查歷史資料的完整性;

另外,策略電子書的重點在於程式原始碼的提供與撰寫邏輯的學習,再請客戶將重點放在原始碼上。

台指期策略中,觀察期現貨價差一直是一種很容易獲利的方式。在策略一我們拿期現貨價價差當作是交易邏輯,搭配其他濾網或者條件做進場。而在這支策略中,則要向投資人示範怎麼倒過來,在主邏輯以外,搭配期現貨價差作為濾網,搭配其他條件作為一種交易方法。

[注意] 以上績效報告結果僅供參考使用,並不保證您本機回測出來的資料會跟老師提供的相同!!

主要原因會因為使用者本機端回測資料差異,而產生誤差,再請客戶自行檢查歷史資料的完整性;

另外,策略電子書的重點在於程式原始碼的提供與撰寫邏輯的學習,再請客戶將重點放在原始碼上。