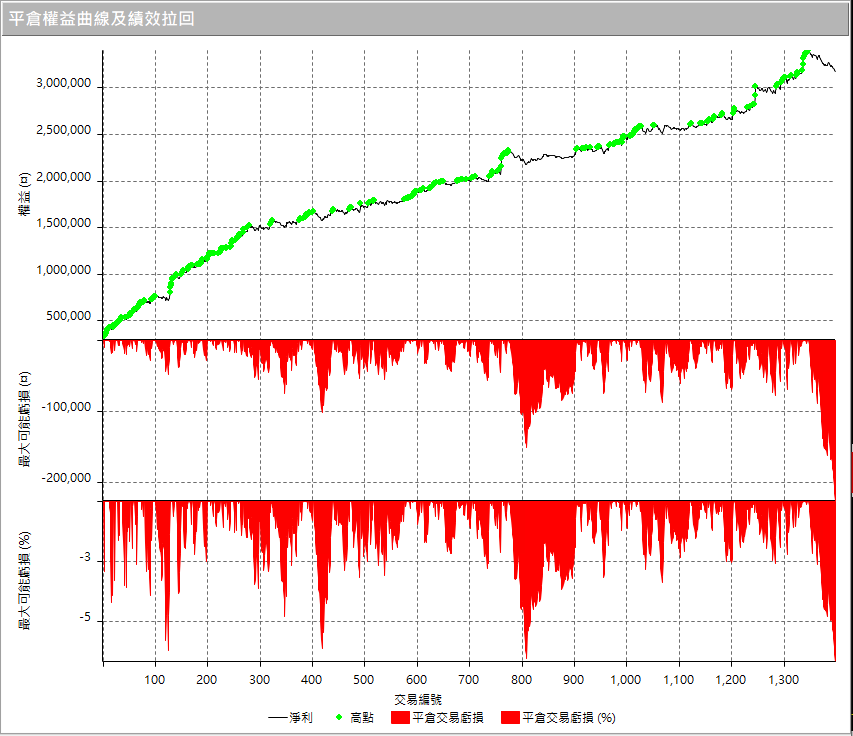

範例名稱:

Q_TX07_Daytrade RSI

來源出處:開發臺指當沖策略(凱衛實體課程)

主圖週期:7分

副圖引用:無

最大口數:2口

順勢逆勢:順勢

當沖波段:當沖

交易成本:來回1000元

回測優化:20010101-20181231

樣本以外:20190101-

原始資金:30萬(目前MultiCharts系統預設為10萬)

範例簡介:

採用移動停利方式來保護當沖最佳的獲利,搭配RSI指標可用的邏輯與各式特色有效濾網,與該堂課其它三支贈品分別寫入不同模組,可自行搭配或組合。

績效報告回測日期:2021/09/30

以下績效報告總結果僅供參考使用,並不保證您本機回測出來的資料會跟老師提供的相同!!

主要原因會因為使用者本機端回測資料差異,而產生誤差,再請客戶自行檢查歷史資料的完整性;

另外,策略電子書的重點在於程式原始碼的提供與撰寫邏輯的學習,再請客戶將重點放在原始碼上。

~以上績效報告內容會因為使用者本機端回測資料差異而有所不同~